マイホームを持つことは、資産を保有するということです。資産を持っていれば、将来、その資産を活用して財産形成をすることも可能です。

大京グループは、ライオンズマンションをご購入されたお客さまが、その後何らかのご事情で転居の必要が生じ、「マンションの売却」や「マンションを貸す(投資)」ことをお考えの場合、お客さまのご意向の実現に向けて万全の体制でサポートさせていただきます。

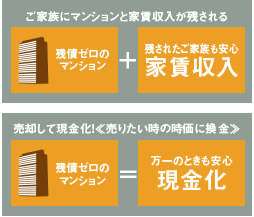

マンションを人に貸すことができれば、毎月の賃貸収入によって長期的、安定的な収益を得ることができます。それは将来的に老後の豊かな生活の実現にもつながるでしょう。また、そのマンションに住宅ローンがあれば、生命保険の機能も持ち合わせます。さらに、所得税・住民税、相続税の節税対策にも役立ちます。

これらマンションを貸すことの“4つの魅力”について、具体的にご説明しましょう。

「マンションを貸す」ことは、株式や投資信託のように短期間に価格が大きく変動する投資とは異なり、長期的に一定の収益を計算できる手堅い資産運用として知られています。

マンションの入居者からの家賃収入は景気の影響を受けにくい特徴があります。首都圏や近畿圏、中京圏などの大都市圏は人口が多く、今後も一定の需要を期待することができます。

また、近年は景気回復の影響でマンション価格が上昇傾向を示しています。そのため、「マンションを貸す」ことをやめてマンションを売却する場合でも収益を確保できる可能性が高まっています。

不動産は、インフレ(物価上昇)に強い資産としても知られています。

将来インフレになると、現金や預貯金の価値は相対的に下がってしまいます。しかし、不動産はインフレ率とともに価格が上がる傾向があるため、資産の目減りを防ぐことができます。

【インフレ(物価上昇)時の資産価値の変動イメージ】

※ 上記概念図は想定の例示であり、実際の市況とは異なる場合があります。

住宅ローンを活用することによって、物件価格の10%程度の少額資金からでも「マンションを貸す」ことができる点もメリットのひとつと言えるでしょう。

2014年に厚生労働省は、「今後、高い経済成長を見込んでも公的年金の支給水準は下がり続け、30年後の2044年には現在よりも約20%減る」という試算結果を公表しています。

その時点の「現役男子の手取り収入」を100%とした場合の

標準的な世帯の公的年金水準の将来見通し

また、公的年金にはインフレで物価や賃金が上がってもインフレ率ほどには支給額が上がらない「マクロ経済スライド」という仕組みが取り入れられています。

少子高齢化の進展を背景に、年金財政の悪化が続くなかでも現在の制度を維持していくためには、将来の年金の支給水準を下げざるを得ないと考えられています。

そのような中、マンションを貸して毎月家賃収入を得ることは、公的年金の減少をカバーして不安を解消し、老後の生活を豊かにすることができます。「マンションを貸す」ことは、高齢になって働けなくなっても長期的に安定収入を確保できる点でも安心です。

「マンションを貸す」ことによる収支の概算は、

想定賃料−(ローン返済額+管理費・修繕積立金+固定資産税等+賃貸管理会社費用)で求められます。

住宅ローンの返済中の収益は少額でも、完済後は賃料のほとんどが収益となり、長期安定収入として家計に組み入れることができます。

老後の賃貸収入は公的年金の収入に上乗せでき、豊かなセカンドライフの実現につながります。

住宅ローンを返済中のマンションを貸す場合は、生命保険の働きもあります。万が一ご本人(債務者)様が亡くなられたときは、ご家族の生活保障としての役割も担います。

ローンを返済しているご本人様が亡くなられた場合、団体信用生命保険によってローンの残債が一括返済され、ご家族はローンがなくなったマンションを相続した上で、毎月の家賃収入を生活費に充てることができます。また相続したマンションの売却によって、まとまったお金を得ることもできます。

住宅ローンを返済中のマンションを貸すことは、万が一の時のご家族の生活保障に役立てることができます。

1「不動産所得の赤字」で、所得税・住民税の節税が可能

たとえば、給与所得のある会社員の方が、マンションを貸して赤字が生じてしまった場合、給与所得から不動産所得の赤字を相殺できる「損益通算」という仕組みを活用して所得税・住民税を軽減することができます。

※ 所得税・住民税の金額はご主人35歳、妻30歳、子10歳、健康保険・厚生年金・雇用保険加入、年収1,000万円での簡易計算です。

※ 詳しくは当社の担当営業までお尋ねください。

※ 所得額・損失額等により内容は変動します。

※ 適用を受けるためには、一定の条件を満たす必要があります。

※ 不動産所得の赤字部分には、建物にかかるローン金利、減価償却費、固定資産税等が含まれます。

2「マンションを貸す」ことで実現する相続税対策

2015年1月から施行された新しい相続税制では、基礎控除が6割に減額されたことで実質的な増税となりました。これにより、相続税の課税対象になる人は、全国平均で改正前の約4%から2016年は8.1%に増えました。

相続税節税のポイントは、亡くなるときの相続財産の額(相続税評価額)を小さくして「基礎控除額(非課税限度額)」の範囲に近づけることです。

※ 例えば、本人に配偶者と子供2人がいる場合は法定相続人が3人となるため、基礎控除額は4,800万円となります。

現預金や株式、債券などの相続税評価は時価(100%)で評価されますが、不動産は時価よりも低く評価されます。土地の場合は時価の80%程度、建物は時価の50潤70%程度で評価されます。賃貸マンションの場合はさらに低く評価され、土地・建物を合わせて時価の50%程度になることもあります。

つまり、現金の相続にくらべ賃貸マンションの相続のほうが、相続税の節税効果が期待できます。

※評価額は条件により異なります。

※表示内容は平30年4月1日現在の法令に基づいています。

「マンションを貸す」ことのリスク

「マンションを貸す」ことにはさまざまな魅力がありますが、一方で、安定的な経営を長期的に続けていくためには、以下のようなリスクや注意点があります。

- 入居者募集や賃料集金、契約、更新、退去業務などの煩雑な運営管理業務

- 家賃の滞納リスク

- 賃借人とのトラブル対応

- 空室リスク(家賃収入が得られなくなるリスク)など

これらのことを、経験のない個人がすべて対応するのは困難です。

そのため、「マンションを貸す」多くの方は、専門の会社に業務や対応を委託するのが一般的です。

お客さまの賃貸運営管理をサポート。

大京グループの不動産仲介会社 大京穴吹不動産が、安定した家賃収入を確保しながら、さまざまなお悩みに応え、賃貸運営をトータルでサポートします。

「賃貸パートナーズサポート」

–選べる3つの賃貸運営プラン–

※ 上記の賃貸運営プランは、(株)大京穴吹不動産で取り扱うものです。

※ トータル・バリュープランには、月額賃料等に対する賃貸運営管理料(トータル8%(別途消費税) バリュー5%(別途消費税))がかかります。

※ サブリースプランは物件によってはご利用いただけない場合がございます。

※ 詳しくは当社の担当営業までお尋ねください。

大京穴吹不動産の賃貸運営プラン「6つのポイント」

賃貸借契約業務の代行

独自の審査で貸主(連帯保証人)さまの確認等も行います。

賃料滞納の保証

賃料の滞納が生じた場合、プランに応じて賃料を保証いたします。

幅広い入居者募集活動

Webサイトや、独自のネットワークにより幅広く募集活動を行います。

更新・退去業務の代行

契約内容の確認、敷金の精算、破損などの工事手配等を行います。

賃貸物件の収支報告

年間の賃貸収支報告書を送付いたします。

24時間の修繕受付・設備保証

設備・機器等の不具合が生じた場合、年中無休で受付、トータルプラン・サブリースプランは設備保証付き。

※ 更新・退去業務については賃貸運営管理料の他、別途手数料がかかります。

※ 設備保証は「トータルプラン」・「サブリースプラン」に限ります。

グループのネットワークを駆使した、万全のサポート体制。

大京グループは、お客さまのご要望に応じて、マンションを「売る」場合も、「貸す」場合も、グループのネットワークを駆使した体制でサポートいたします。

※大京グループの不動産仲介会社 大京穴吹不動産のページにリンクします。