買換え時にマイホームを売却する場合、税制優遇制度を活用することができます。

マイホームを売却することで利益が出る場合と損失が出る場合、それぞれの優遇制度についてご案内します。

活用できる制度のポイントをしっかり押さえておきましょう。

マイホームを売却して「利益」が出たときの優遇税制

不動産を売却(譲渡)して得た利益(所得)は、譲渡所得として所得税・住民税が課税されますが、その不動産が「マイホーム」の場合には税金が軽減される以下3種類の制度があります。

1居住用財産の3,000万円特別控除

2居住用財産の軽減税率の特例

3特定居住用財産の買換え特例

なお、それぞれ要件を満たしていれば1と2の併用は可能ですが、3は1や2との併用はできません。

1居住用財産の3,000万円特別控除

マイホーム(居住用財産)を売却して利益(所得)が出た場合、3,000万円までの譲渡益(譲渡所得)には税金がかからない制度で、適用を受けるには税務署に確定申告をする必要があります。

おもな適用要件

- 所有者が現に居住している住宅であること。

また、住まなくなった場合でもその日から3年目の年末までに売れば適用が認められます(例:2018年4月末に引っ越して居住しなくなった住宅は、2021年12月末までの譲渡であれば適用になります)。 - 親子や夫婦など特別な関係がある人に売ったものでないこと。

その他、生計を一にしている親族等も特別な関係に含まれます。 - 売った年の前年および前々年にこの制度または、「特定居住用財産の買い替え特例」等を利用していないこと。

また、この制度の適用を受けようとする年には「住宅ローン控除」との併用はできません。 - 売却した翌年の確定申告期限内に確定申告を済ませること。

※ 上記以外の適用要件もあります。国税庁のホームページ等を参照してください。

※ 記載した制度は平成30年4月1日現在の法令にもとづいています。しかし、年度途中に税制が改正になったり、通達などにより詳細が決まるケースもありますのでご了承ください。

2居住用財産の軽減税率の特例

売却した年の1月1日時点で10年超所有しているマイホーム(居住用財産)を売却して利益(所得)が出た場合、一定の条件を満たせば、長期譲渡所得に対する税率が軽減される制度です。

なお、この制度の適用要件を満たした場合は「1居住用財産の3,000万円の特別控除」の要件も満たしますので、併用することができます。

適用を受けるには税務署に確定申告をする必要があります。

※ 適用要件は、国税庁のホームページ等を参照してください。

事例)マイホームを5,200万円で売却した場合、所有期間別の税額

※ 減価償却、復興特別所得税などは考慮していません。

※ 上記は課税長期譲渡所得金額が6,000万円以下のケースの例。6,000万円を超えると税額の計算方法が変わります。

3特定居住用財産の買換え特例

マイホーム(居住用財産)を買換える際に、売却した住宅に譲渡益(所得)が発生した場合、一定の要件のもと、譲渡益(所得)に対する税を繰り延べることができます(譲渡益が非課税になるわけではありません)。

この制度のおかげで、マイホームを売却して得たお金から税金を払う必要がなくなるため、それだけ多くのお金を買換え先の住宅の購入代金に充当することができます。

なお、この制度は、平成31年12月31日までの譲渡が対象になります。

適用を受けるには税務署に確定申告をする必要があります。

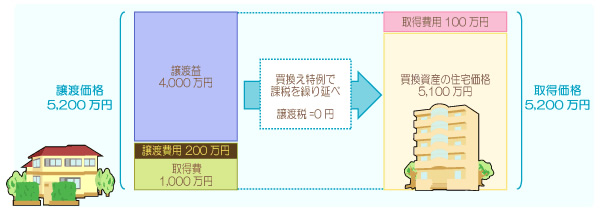

事例)マイホームを5,200万円で売却し、買換え先を5,200万円(住宅価格5,100万円+取得費用100万円)で購入した場合

※ 例えば、新しく買った住宅を将来6,200万円で売却する場合、6,200万円と取得価格5,200万円の差額である1,000万円の譲渡益に対して課税されるのではなく、この1,000万円に特例を受けて課税を繰り延べられた4,000万円を加えた5,000万円が譲渡益として計算されます。

※ 減価償却などは考慮していません。

注意

- 譲渡価格≦買換え資産の取得価格の場合、譲渡税は全額繰り延べられます。

- 譲渡価格>買換え資産の取得価格の場合、差額は長期譲渡所得として譲渡税がかかります。

おもな適用要件

- 譲渡した年の1月1日時点で所有期間と居住期間が10年超のマイホームであること。

- 譲渡した価格が1億円以下であること。

- マイホームを譲渡した年の前年から翌年までの3年間にマイホームを買換えて一定期限までに住むこと。

- 親子や夫婦など特別な関係がある人に売ったものでないこと。その他、生計を一にしている親族等も特別な関係に含まれます。

- 買換資産で「住宅ローン減税」との併用はできません。

- 売却した翌年の確定申告期限内に確定申告を済ませること。

※ 上記以外の適用要件もあります。国税庁のホームページ等を参照してください。

※ 記載した制度は平成30年4月1日現在の法令にもとづいています。しかし、年度途中に税制が改正になったり、通達などにより詳細が決まるケースもありますのでご了承ください。

マイホームを売却して「損失」が出たときの優遇税制

1居住用財産の買換え等の譲渡損失の損益通算

および繰越控除の特例

マイホーム(居住用財産)を買換える際に、売却した住宅に売却損(譲渡損失)が発生した場合、一定の要件のもと、売却損(譲渡損失)を他の所得(給与所得等)と最長4年間(譲渡した年の翌年以降3年以内繰り越し可能)相殺することができ、所得税・住民税が節税できます。

なお、この制度は、平31年12月31日までの譲渡が対象になります。

適用を受けるには税務署に確定申告をする必要があります。

買換え先の住宅ローンでは、「住宅ローン控除」を活用することもでき、マイホームを売却して損失が出る買換えのケースでは、メリットの大きい仕組みです。

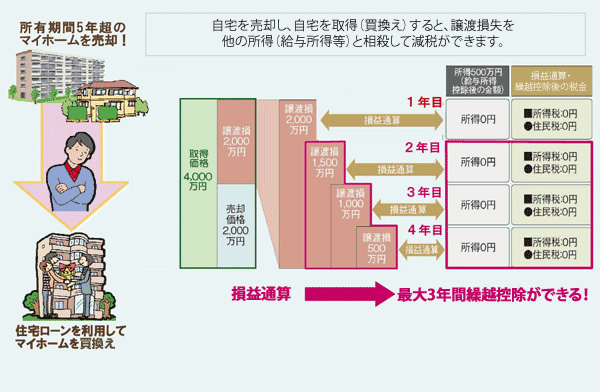

事例)給与所得500万円の人が、4,000万円で購入したマイホームを2,000万円で売却し、損失2,000万円が発生した場合

※ 減価償却などは考慮していません。

おもな適用要件

(1)譲渡資産(売却する住宅)

- 譲渡した年の1月1日時点で所有期間が5年超(居住期間ではありません)のマイホーム。

- 親子や夫婦など特別な関係がある人に売ったものでないこと。その他、生計を一にしている親族等も特別な関係に含まれます。

- 譲渡する土地が500m²を超える場合、譲渡損のうち500m²を超える部分に相当する損失額については繰越控除の対象となりません。

- 譲渡の前年・前々年に「居住用財産の3,000万円特別控除」・「居住用財産の軽減税率の特例」・「居住用財産の買換え特例」等を利用していないこと。

(2)買換え資産(購入する住宅)

- 譲渡した年の前年1月1日から翌年12月31日までに、床面積50m²以上のマイホームを取得すること。

- 取得した年の翌年12月31日までに入居すること。

- 取得した年の12月31日において、償還期間10年以上の住宅ローンがあること。

(3)その他の条件

- 繰越控除を受ける年の所得が3,000万円以下であること。

- 譲渡損失が発生した年分は確定申告が必要です。また、繰越控除の適用期間内は毎年確定申告を行なわなければなりません。

- 買換え資産の住宅ローンは、「住宅ローン控除」が活用できます。

※ 上記以外の適用要件もあります。国税庁のホームページ等を参照してください。