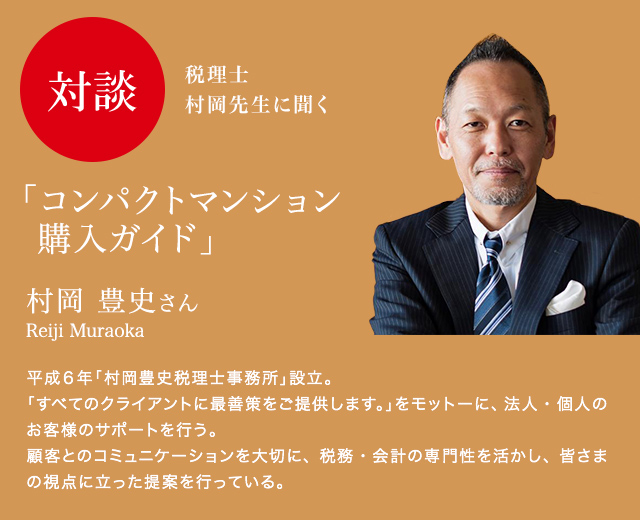

税理士

村岡先生に聞く「コンパクトマンション購入ガイド」

村岡 豊史さんReiji Muraoka

平成6年「村岡豊史税理士事務所」設立。

「すべてのクライアントに最善策をご提供します。」をモットーに、

法人・個人のお客様のサポートを行う。

顧客とのコミュニケーションを大切に、

税務・会計の専門性を活かし、皆さまの視点に立った提案を行っている。

賃貸に住む場合と

賃貸に住む場合と

マンション購入の

メリットについて

教えてください。

購入する場合のメリットとしては、住宅ローンや現金で購入する場合でも「資産になる」という事です。

その為、将来売却して老後の資産にしたり、売却せずとも賃貸に出せば家賃賃収を得る事ができるので選択肢が広がります。下記の表では、新築マンションを購入した場合と賃貸マンションに住んだ場合の総支払額を比較しました。20年間住み続けた場合の総支払額は、賃貸の方が購入した場合より約240万円も高い上に賃貸の場合では資産として残す事ができません。

| 購入の場合 | 賃貸の場合 | |

| 条件 |

物件価格:2600万円(新築・1K) 三井住友信託銀行(提携ローン) 返済期間35年(元利均等方式) ボーナス返済:なし 変動金利:0.475% 借入金額 23,400,000円 毎月お支払計:75,454円 (ローン返済額/60,484円管理費・修繕積立金/14,970円) |

家賃102,000円(共益費は含まない) (台東区の近隣市区郡の1K平均賃料) ※台東区の近隣市区群:千代田区・中央区・台東区・文京区・墨田区 |

| 入居時 初期費用 |

頭金(物件価格の10%) 2,600,000円 諸費用(物件価格の5%) 1,300,000円 |

敷金(2ヶ月分) 204,000円 礼金(2ヶ月分) 204,000円 手数料(1ヶ月分) 104,000円 |

| 合計:3,900,000円 | 合計:510,000円 | |

| 年間費用 |

月々お支払額 75,454円 (管理費・修繕積立金 14,970円含む) 固定資産税(年1回)80,000円 |

家賃毎月支払い額 102,000円 更新費用 51,000円 ※更新費は2年に1回発注するものとする。 年間費用として1/2で計算 |

| 年間支払額:985,448円 | 年間支払額:1,275,000円 | |

| 20年間 住み続けた場合 総支払額 |

総支払額:23,608,960円 | 総支払額:26,010,000円 |

| 賃貸の場合約240万円高い上に資産として残らない!! | ||

※適用金利は融資実行時(引き渡し時)の金利となるため、表示されている金利・返済額と異なる場合があります。※購入した場合のお支払例は、実行時の金利で20年間支払った場合の計算です。※想定賃料はSUUMOホームページにおける「台東区の賃貸マンション家賃相場」を使用。2018年3月現在。※住宅ローンのご利用は一定の条件があります。ご了承ください※管理費等は将来変更になる可能性があります。

※端数処理の関係上、返済額に多少の差異が生じます。※金利は2018年3月26日現在のものです。

前のページの表では賃貸マンションに住んだ場合と、新築マンションを購入した場合の20年間の総支払額を計算しました。ローン完済後、購入した場合では管理費修繕費等のランニングコストのみかかりますが、賃貸の場合では家賃の支払いが住んでいる間ずっと続きます。そのため、居住年数が長くなるほど総支払額に大きな開きが生じるでしょう。

賃貸と購入のどちらの場合でも、老後のお暮しも含め、長いスパンで住宅について考える事が大切です。

通常は中古マンションが

通常は中古マンションが

新築マンションより安いので

メリットが多いのでは?

物件価格だけを比べると、中古マンションは新築マンションより2割ほど安いと言われています。

ですが中古マンションの場合、「付帯経費」と呼ばれる経費がかかってきます。例えば4000万円の中古マンションを仲介会社から購入した場合、物件価格の3%+6万円に消費税をかけた136.08万円の仲介手数料がかかります。その他、部屋の中が汚れている場合にはハウスクリーニングに40〜50万円。リフォームすれば100万円単位で費用がかかります。

また将来売却・賃貸に出す事を検討している人であれば、中古マンションの場合20年〜25年を経過すると住宅ローンが付きづらくなります。査定が難しくなり、築年数の古いマンションなどは銀行の融資が厳しくなる為です。

そうすると、キャッシュまたは投資で購入する方に購買層が絞られてきますので、売りたい・貸したい時期に買い手が見つからない場合もあります。金額だけでなく、資産性を守っていける物件なのかどうかもお住まい選びにおいて重要なポイントです。

消費税増税やオリンピックの

消費税増税やオリンピックの

開催で不動産に

影響はあるのでしょうか。

まず消費税は2019年10月1日に8%から10%に上がる予定です。

不動産に対する消費税は、土地は消費税非課税で建物にのみ消費税がかかります。

マンションの場合、土地よりも建物にかかる価格の割合が多い為、増税前の購入をお勧めします。

次に、オリンピック開催における影響ですが、マンション価格の変動はあまりないでしょう。オリンピック終了後に物価が急激に下がることは考えにくいからです。

今の日本の政策は物価を引き上げることを考えており、オリンピック終了後に景気対策が功を奏すれば、ますます物価が上がると予想されるからです。景気自体は今も昔もあまり変わりませんが、普段のお買い物などでも物価が高くなってると感じている人は多いのではないでしょうか。また景気が良くなった際に住宅ローンの金利が低いとは限りません。消費税増税や物価の面から見ても、ご自身の資産形成について早めにお考えになる事が重要です。

税制面で購入する

税制面で購入する

メリットはありますか?

実は、購入した後にとても良い税制のメリットがあります。

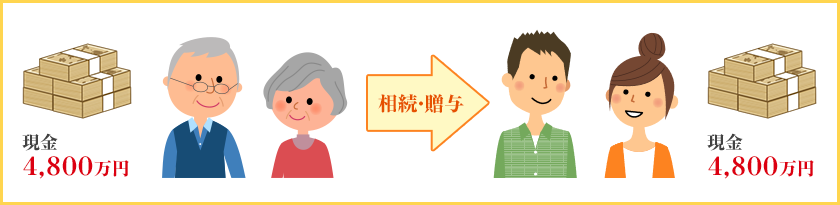

財産を形成すると、相続税という問題が出てくるんです。マンションというのは相続税対策に適しています。

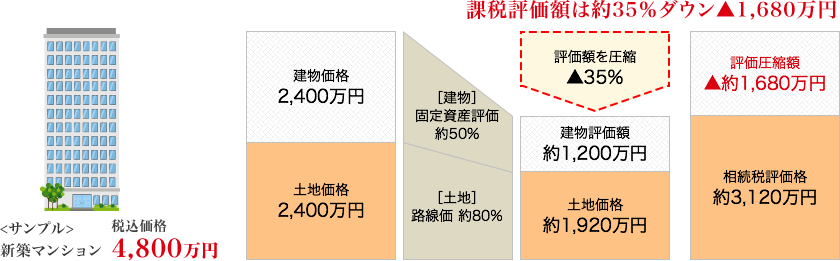

なぜかというと、時価額をその時の売却価値ではなく、相続時点での固定資産税の評価額で計算する事が出来るからです。土地と建物が別々の不動産と捉え、評価額も以下のように計算されます。

・土地:路線価(1m2あたり)×面積(m2)

・建物:固定資産税評価額

「路線価」「固定資産税」はどちらも、実勢価格(実際に取引されている価格の事)より低く計算される事が多いです。

「路線価」は実勢価格の約70~80%、「固定資産税評価額」は約50~70%(建物の築年数による)とされています。

マンションの場合、総戸数によって土地の「持分割合」が変わってきます。その結果、マンションの敷地(底地)の評価額は低く評価されます。

計算してみると、大体時価額の3~4割程度でしょう。例えば、4800万円のマンションの相続税を評価する際には、課税評価額は約3,120万円になるという事です。また賃貸用の物件を持っている時にはさらに評価額を下げる事ができます。貸しに出している以上、所有者は自由に使う事ができない為、その利用権の価値を考慮する必要があるからです。

税金対策になる他、家賃を次の世代に受け継ぐ事もできるのです。財産を守るという意味でも非常にオススメです。

不動産の贈与・相続評価額のイメージ

都心部ではマンション需要も伸びており、年金代わりとなるよう資産について考えている方も増えています。マンションの相続税評価や節税対策を理解した上で、ご自身にとって最適な住まいが見つかれば幸いです。

※2018年3月現在の法令に基づいています。